Vor ein paar Wochen ging es schon darum, dass Träume Dein Antrieb sein sollten und das die Finanzielle Freiheit daher kein gutes Endziel ist. Nichtsdestotrotz verfolge ich das Ziel finanziell frei zu werden – nur eben nicht als Selbstzweck, sondern als Mittel zum Zweck, um meine Träume zu realisieren.

Wer zu diesem „Buzzword“ im Internet sucht findet viele Informationen, Vorschläge und Meinungen:

Da gibt es Ideen mit Schneeballsystemen und bedruckten T-Shirts in wenigen Monaten zum Millionär zu werden. Aber auch einige seriöse Stimmen, die es als „kindische Idee“ einordnen, die allenfalls etwas für ein paar Sonderlinge ist.

Es gibt allerdings auch einige erfolgreiche Beispiel von Leuten, dies es bereits geschafft haben.

Verfolge ich also mit meinem Ziel eine kindische Idee? Ist das völlig abgehoben und macht es keinen Sinn? Ist es nur etwas für wenige Glückspilze oder kannst auch Du dieses Ziel verfolgen?

Lass uns logisch vorgehen und zusammen den Realitätscheck machen…

SMARTe Ziele

Wer sich im täglichen Leben mit Projekt-Management beschäftigt hat sicher schon mehrfach gehört, dass gute Ziele SMART sind. Wofür steht das und was sind die einzelnen Kriterien?

- Spezifisch – also klar definiert und nicht nur irgendwie vage

- Messbar – also in irgendeiner Form eindeutig ablesbar sein

- Annehmbar – also durch strukturiertes Vorgehen grundsätzlich erreichbar und nicht nur zufällig

- Realistisch – also in einem angemessenen Zeitraum für Dich erreichbar und nicht nur nach unendlich langer Zeit

- Terminiert – also mit einem festgelegten Zeitraum oder Zeitpunkt versehbar

Die Definition hat sich allgemein bewährt und auch mir in vielen Projekten bei der Zielsetzung gute Dienste geleistet. Wir können diese also auch auf private Ziele im Bereich Finanzen anwenden.

SMARTe Finanzielle Freiheit

Spezifisch ist der Begriff „finanziell frei“ an sich auf keinen Fall, denn das kann viel heißen. Sicherer Job? Gutes Tagesgeld-Polster? Regelmäßige Erträge durch Zinsen oder Dividenden?

Auch das Kriterium messbar zu sein kann der der Begriff „Finanzielle Freiheit“ nicht erfüllen. Reichen 1.000 Euro im Monat? Oder muss 1 Million Euro Kapital vorhanden sein?

Wir können aber den abstrakten Begriff in konkrete Zahlen übersetzen und so spezifisch und messbar machen. Dazu musst Du a) Deinen monatlichen Finanzbedarf ermitteln und Dich b) für eine Methode der Kapital-Abschätzung entscheiden.

Ich habe dazu eine Excel-Tabelle erstellt in der Du die grün hinterlegten Felder ausfüllen musst.

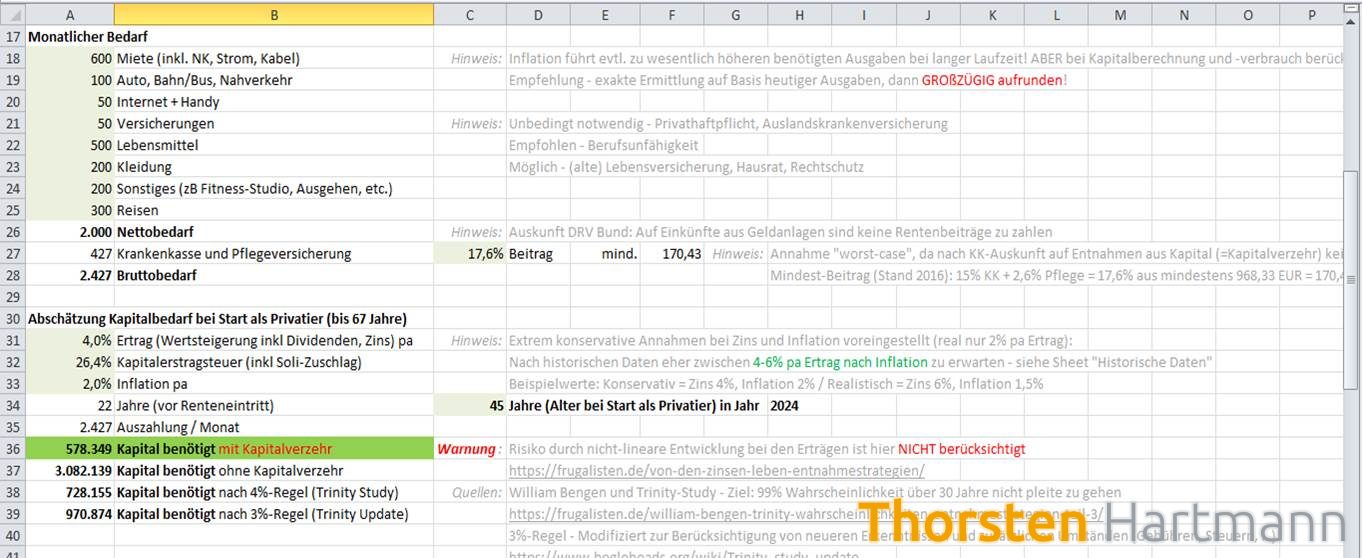

Monatlicher Bedarf

Alle monatlichen Abbuchungen von Deinem Girokonto müssen einer Kategorie zugeordnet werden – sei es über Kreditkarte, Überweisungen, Daueraufträge, Bankeinzug oder Bargeldabhebung.

Schau Dir Deine Abrechnungen über mehrere Monate, idealerweise ein ganzes Jahr an, um auch quartalsweise oder jährliche Zahlungen korrekt zu erfassen.

Es kann auch hilfreich sein, für einige Zeit ein Haushaltsbuch zu führen – ganz klassisch auf Papier oder in Form einer App.

Du willst hier keine Fehler machen und lieber großzügig aufrunden um nicht in 30 Jahren mit zu wenig Geld dazustehen!

Methode zur Kapitalberechnung

Die Methode mit Kapitalverzehr kommt für Dich nur in Betracht, wenn Du bereits genug Vorsorge betrieben hast, damit Deine reguläre Rentenzeit ab 67 Jahren keine Versorgungslücke aufweist. Das ist der Fall, wenn der Betrag in Zelle C12 größer ist als der in Zelle A23.

Ist die Zelle C12 rot, scheidet die Option aus!

Für alle verbliebenen Optionen zur Einschätzungen kommt es dann auf grundlegende Annahmen zu Ertrag, Steuer und Inflation sowie dem angestrebten Alter des Renteneintritts an. Du musst entsprechend die Zellen A28 bis 30 sowie C31 ausfüllen oder mit den Vorgaben arbeiten.

Die Option ohne Kapitalverzehr ist eine sehr sichere Variante, da sie davon ausgeht, dass Du das Kapital nie mehr anfasst und rein von den Erträgen (also Zinsen, Dividenden, Wertsteigerung) lebst.

Die Optionen der 3% bzw 4% Regel basieren auf komplexeren Studien, welche die Schwankungen der angenommenen Erträge berücksichtigen. Allerdings berücksichtigen beide nur einen Auszahlungszeitraum von 30 Jahren.

Hier kommen Deine Annahmen zum Zeitraum der vorzeitigen Rente in Zelle A31 sowie die erwartete Rentenlücke aus Zelle A23 minus Zelle C12 ins Spiel. Hörst Du mit 45 Jahren also 22 Jahre vor der Regelaltersrente auf und ist Deine Rentenlücke klein, sollten diese Optionen möglich sein. Hörst Du mit 40 Jahren also 27 Jahre früher auf und es besteht eine Rentenlücke, wird es wahrscheinlich sehr knapp.

Natürlich hast Du immer auch später noch die Chance weiter / wieder zu arbeiten und kannst somit die Rechnung zu Deinen Gunsten positiv beeinflussen.

Es gibt leider nicht die eine passenden Vorgehensweise, aber die verschiedenen Methoden geben Dir eine Bandbreite. Wähle für Dich aus diesem Rahmen den passenden Kapitalbetrag.

Hinweise, Quellen und Warnungen erläutern weitere hilfreiche und wichtige Punkte, die es zu beachten gilt!

Realistisch erreichbar

Unproblematisch ist das dritte Kriterium der grundsätzlichen Erreichbarkeit. Durch planvolles Vorgehen haben bereits einige Leute die Finanzielle Freiheit erreicht. Einige Beispiele sind hier zum Beispiel Mr Money Mustach aus den USA oder auch Der Privatier in Deutschland.

Großer Knackpunkt ist die Einschätzung wie realistisch es ist, dass Du diesen Kapitalstock aufbauen kannst. Hier kommt es darauf an, ob es für Dich persönlich erreichbar ist.

Dies hängt von vielen Faktoren ab, wie zum Beispiel bereits vorhandenes Kapital, gewählte Anlageformen, Diversifikation und Kapitalallokation , und auch von zukünftigen Sparraten aus bestehenden sowie zusätzlich möglichen Einkommen.

Eine detaillierte individuelle Berechnung würde diesen Beitrag hier sprengen, aber bei einem durchschnittlichen Lebensarbeitseinkommen in Deutschland von 1,5 Millionen Euro nach Destatis und entsprechender Hochrechnung halte ich es für durchaus realistisch. Auch für mich selbst bin ich nach eingehender Rechnung zu dieser Einschätzung gekommen.

Mit der vorangehenden Einschätzung ist es in jedem Fall auch möglich das Ziel zu terminieren.

Fazit

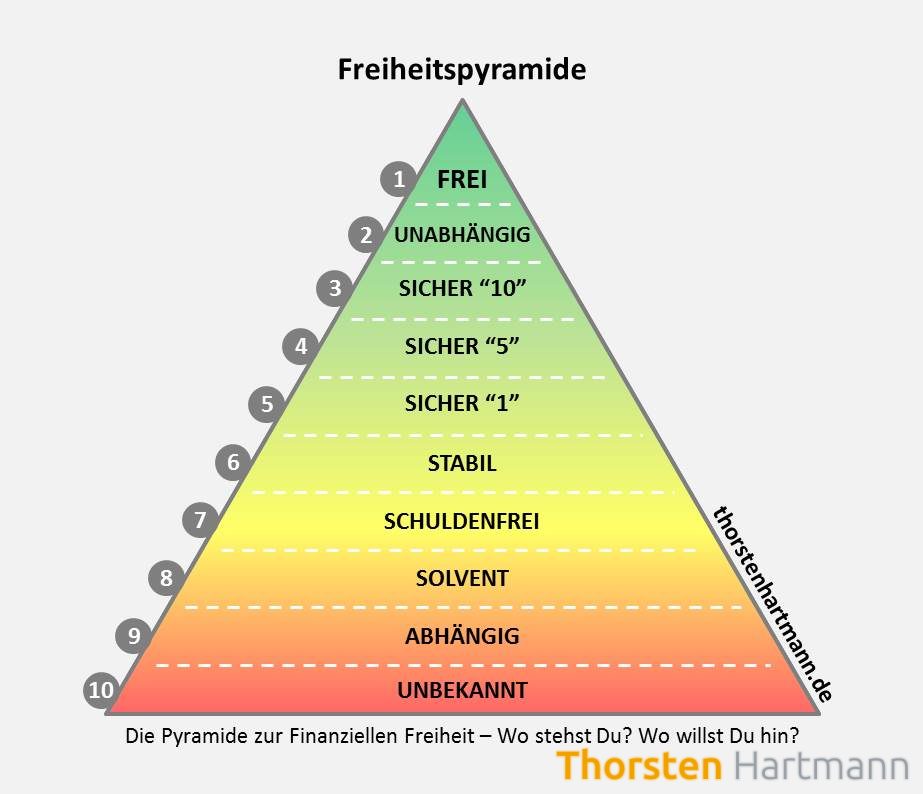

Für mich ist die Finanzielle Freiheit ein mögliches Ziel, aber kein einfaches und keinesfalls „über Nacht“ zu erreichen. Es bedarf einiger Motivation, Anstrengungen und Ausdauer um über Zwischenstufen auf der Freiheitspyramide den Weg dahin zu erklimmen.

Bereits die Annahmen und Berechnungen zur Abschätzung sind wie gesehen nicht ganz einfach. Hilfreich sind auf jeden Fall einige Excel-Kenntnisse. Du solltest auch einige Zeit dafür aufbringen, um Dir Deiner Einschätzungen sicher(er) zu sein. Eventuell kann eine Diskussion mit Gleichgesinnten helfen – es gibt in einigen Städten Meetups zu diesem Thema. In Bonn hoste ich selbst eines, bei dem Du immer gerne willkommen bist!

Schöner beitrag.

Die Pyramide hat aus meiner Sicht einen Schönheitsfehler.

Du kannst durchaus finanziell frei aber nicht schuldenfrei sein.

Gerade bei Immbilien sind Schulden steuerlich sinnvoll , bei einem Immowert von 3 Mio sind 1-2 Mio Schulden ja nicht wirklich tragisch, bei einer Rendite von 5-10% nach Zins und Tilgung kann man da durchaus von finanziell frei reden….

Hi Mat,

vielen Dank für Dein Feedback…ich bin für mich zwar persönlich zu einem anderen Schluss bezüglich Immobilien und entsprechenden Krediten gekommen, verstehe aber genau dabei auch eine andere Sichtweise.

In dem entsprechenden eigenen Beitrag zur Pyramide und der Beschreibung der Stufen, habe ich das dann auch einfließen lassen und bei Stufe 7 zu Schuldenfrei ausgeführt: „Keine Schulden vorhanden (ausgenommen evtl Immobilienkredit)“

https://thorstenhartmann.de/die-freiheitspyramide-fuer-das-langzeitziel-finanzielle-freiheit/

Viele Grüße

Thorsten