Nachdem es mit Reichtum über Nacht in der Phase des Neuen Marktes nicht geklappt hat und ich es stattdessen geschafft habe einige Ersparnisse zu vernichten, hatte ich für einige Jahre erstmal genug von Börse.

Passte auch ganz gut so. Während dem Studium hatte ich zwar lukrative Nebenjobs und für einen Studenten ein sehr gutes Einkommen, aber auch genug Gelegenheiten gefunden, das Geld wieder auszugeben. Immer schön nach Tim Schäfer mit für Studenten großer Wohnung, eigenem Auto, schönen Urlauben, regelmäßigem Ausgehen im teuren Frankfurt, relaxten 6 Monaten Auszeit nach meinem zweiten Staatsexamen, …

Ich war jung und habe das Leben genossen *Smiley cool* Zu bereuen gibt es da nix, ich könnte es eh nicht mehr ändern *Smiley zwinkern*

Der Wendepunkt

Mit dem ersten richtigen Job kam dann 2006 der Punkt, wo Ideen für die Geldanlage gefragt waren und ich mich überwinden musste…

Naja, um ehrlich zu sein fanden sich die ersten 2 Jahre noch genug Gelegenheiten mein Einkommen für Annehmlichkeiten wie Ausgehen, Essen und Wochenendtrips auszugeben *Smiley zwinkern* Nach diesen Ausgabensteigerungen hatte ich allerdings das Gefühl, alles zu haben, was ich brauchte. Und trotzdem war, anders als im Studium, am Ende des Monats noch Geld übrig. Zusätzlich kam jeden April eine Bonuszahlung, die ich nicht im voraus für irgendetwas eingeplant hatte.

Mit Tagesgeld-Hopping und damals üblichen 3-5% Zinsen Neukundenaktionen, konnte ich noch ein paar weitere Monate überbrücken, aber irgendwann musste eine Idee her, wie ich mein Geld anlegen will. Warum ich nicht auf die „verlockenden“ Angebote verschiedener „Bankberater“ (= Verkäufer) angesprungen bin, kann ich heute garnicht mehr genau sagen. Deren „Empfehlungen“ zu Zeiten der Dot-Com Phase waren mir aber sicher noch in Erinnerung.

Blogs im Internet zu finanzieller Bildung gab es 2008 noch nicht oder ich habe diese nicht gefunden.

Die Portfoliotheorie

Einige amerikanische Seiten zum Investieren in Eigenregie haben mich damals auf die Idee von passiven Index-Fonds und ETFs gebracht. Überzeugend für mich als Berater auf verschiedenen Kostensenkungsprojekten waren die viel günstigeren Gebühren und eine Hochrechnung was man damit über 20-30 Jahre sparen kann.

Auf der deutschen Webseite portfoliotheorie.com (damals frei verfügbar, heute wohl kostenpflichtig) fand ich zudem eine Darstellung wie die Verteilung auf verschiedene Anlageklassen und Regionen nach wissenschaftlichen Theorien aussehen sollte. 100%ig hinterfragt habe ich das damals zwar nicht, aber grundsätzlich erschien es mir plausibel und ich konnte die zugrundeliegenden Fakten auf anderen Seiten und in Büchern verifizieren.

Wohl nicht ganz falsch habe ich mich für ETFs entschieden und dazu, quasi die Welt über deren BIP-Verteilung abzubilden.

Dann hörte es mit den „smarten“ Entscheidungen aber auch erstmal auf und ich habe ohne zu detailliertes Nachdenken einfach entsprechende ETFs, die eine günstige TER werbewirksam auswiesen, genommen.

Meine heutige Portfolio-Struktur kann ich gerne nochmal in einem separaten Beitrag beschreiben – hinterlasst mir doch bei Interesse einfach einen Kommentar.

Die Herausforderung

Zu diesem Zeitpunkt dachte ich eigentlich „meine“ Strategie gefunden und erstmal für die nächsten Jahre Ruhe zu haben…wie ich mich getäuscht habe *Smiley überrascht*

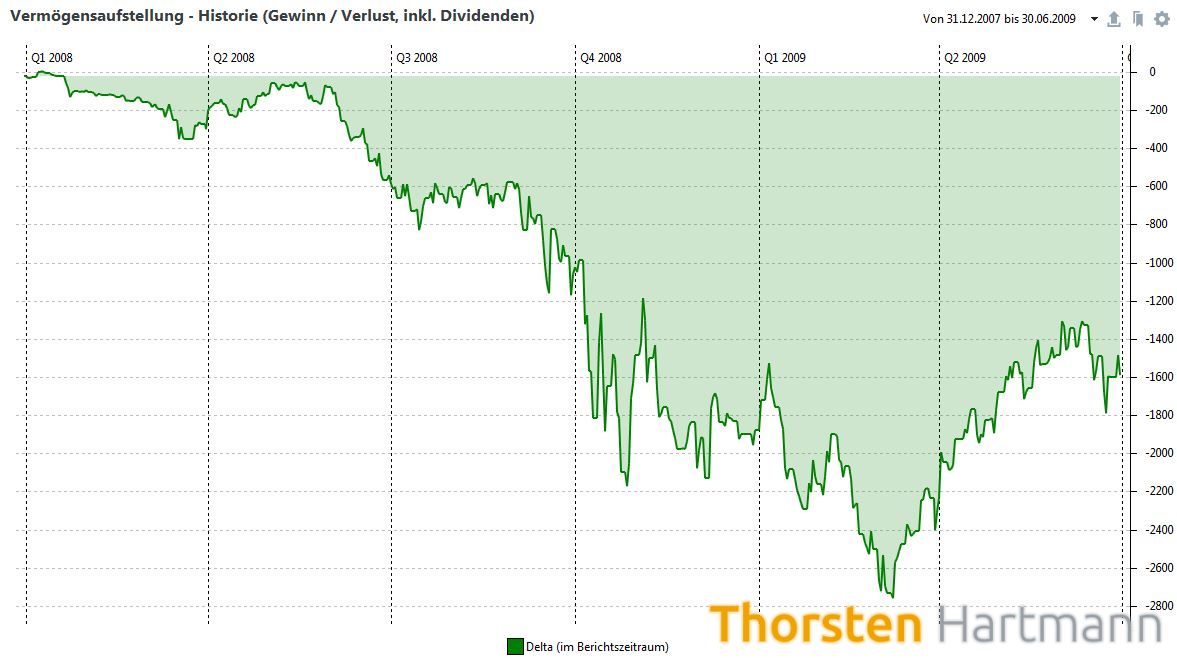

Gerade die ersten Tranchen von ETFs gekauft, konnte ich quasi die Finanzkrise live in meinem Depot verfolgen. Kaum hatte ich einen Kauf getätigt, waren einige Wochen später schon wieder 20% und mehr des Wertes weg *Smiley traurig*

Diskussionen mit Kollegen und Freunden halfen nicht unbedingt. Wahlweise konnte ich mir hier sagen lassen, dass Börse eh Teufelszeug ist, Tagesgeld-Hopping zu festen Zinssätzen eben besser ist, oder mir Inspirationen zu besseren Ideen das Geld auszugeben holen.

Sollte ich etwa einen ähnlichen Fehler wie Anfang der 2000er nochmal begangen haben?

Meine Lösung

1. Tief durchatmen und nochmal überlegen

Und zwar vor dem Handeln und irgendwelchem blinden Aktionismus!

Wenn man kurz drüber nachdenkt, hat man die Zeit dafür. Bei den Kursen handelt es sich erstmal nur um einen Buchwertverlust. Ohne Verkauf passiert nichts in Deinem Depot, es bleibt die gleiche Anzahl an Aktien oder ETF-Anteilen. Nur wer in Panik verkauft, hat einen Verlust realisiert, verpasst den Kursanstieg und bekommt dann bei späterem Wiedereinstieg weniger Anteile für sein Geld.

2. „Warum“ überprüfen

Ich bin nochmal methodisch durchgegangen, wie ich zu meiner Entscheidung für die Anlage in breitgestreute ETFs gekommen bin. Die Kern-Annahme dahinter war die langfristig steigende Entwicklung an den Aktienmärkten, von der ich profitieren wollte. Langfristig war damals und ist auch heute noch für mich ein Zeitraum von 10 Jahren oder länger.

Hatte sich diese Annahme über Nacht durch die deutlich fallenden Kurse geändert? Also nochmal Dow Jones und Dax Charts aufgemacht und die Linien in der Ansicht bei 10, 15 und 20 Jahren angeschaut. Und siehe da…die Kursrückgänge der letzten Wochen und Monaten waren zwar zu sehen, fielen aber kaum ins Gewicht *Smiley cool*

3. „Worst case“ durchspielen

Nach weiteren Investitionen, die natürlich auch erstmal im Wert gefallen sind, habe ich dann nochmal tiefer in die psychologische Trickkiste greifen müssen: Ich habe mir ausführlich überlegt, was das Schlimmste ist, dass passieren könnte.

Totalverlust? Also Pleite von allen in den ETFs enthaltenen Unternehmen. Eher unwahrscheinlich. Ich habe mit 50% Verlust als Super-GAU gerechnet. Nicht schön, aber ich habe noch meinen Job mit regelmäßigem Einkommen und einen Puffer auf einem Tagesgeldkonto, muss also auf nichts Lebensnotwendiges verzichten.

Und was würde ich machen, wenn es so kommt? Weiter arbeiten gehen, Geld verdienen und irgendwann wieder eine Anlagemöglichkeit suchen.

Klingt irgendwie nicht nach Katastrophe? Genau das war auch meine Erkenntnis *Smiley zwinkern*

4. Positive Aspekte und Chancen aufschreiben

Als typischer Unternehmensberater stellt man zu Ideen immer „positives“ und „negatives“ nebeneinander dar. Die Risiken für die Negativ-Seite hatte ich ja nun schon. Also habe ich noch überlegt, was positive Aspekte und Chancen an fallenden Aktienkursen sind.

Dank meiner ersten Nachkäufe bin ich darauf gekommen, dass ich bei sinkenden Kursen jetzt mehr Anteile für mein Geld bekomme. Also quasi weitere Anteile mit Rabatt kaufe *Smiley zwinkern*

Und damit ich mich auch in den folgenden (für Aktienanleger nicht besseren) Monaten daran erinnere, habe ich mir diesen Punkt damals physisch aufgeschrieben!

Einer meiner ersten Käufe waren übrigens 150 Anteile des iShares ETF auf den MSCI North America zu gut 13 Euro. Heute, 10 Jahre später, mein Star im Depot, mit dem ich knapp 240% Kurssteigerung mitgenommen habe, obwohl der in den ersten Jahren deutlich im Minus war. *Smiley mögen*

5. An etwas anderes denken

Was dann noch blieb, klingt einfach und war doch angesichts der fortwährenden Hiobsbotschaften in den Nachrichten der schwerste Teil: An etwas anderes denken und einfach weiter machen!

Ganz habe ich das leider auch nicht gemacht, denn günstige automatische Sparpläne für ETFs gab es damals so noch nicht. Aber ich habe mich voll in meinen Job gestürzt und um meine Karriere gekümmert, also meine Einnahmen gesteigert und in mein Humankapital alle Zeit und Gedanken investiert um „weiterzukommen“.

Klingt heute ziemlich cool, rational und abgebrüht?

War es aber damals überhaupt nicht: Ich hatte auch dann noch Zweifel und habe das Geld teilweise gedanklich einfach schon abgeschrieben, mich über mich selbst geärgert und auch erstmal keinem mehr von meiner Geldanlagestrategie erzählt.

Aber die Strategie hat mich davor bewahrt zu verkaufen und mich motiviert (wenn auch langsamer) weiter zu investieren!

Fazit

Um in schwierigen Zeiten an etwas dranzubleiben, das regelmäßig von verschiedenen Seiten in Frage gestellt wird ist nicht einfach. Egal um was es geht, eine Investmentstrategie, ein bestimmter Job und Karriereweg, eine eigene Firma starten.

Folgenden Punkte kann ich Dir aus meiner Erfahrung dafür mitgeben:

- Du musst Deine Strategie finden – natürlich kann man von Ideen anderer profitieren und diese nutzen, aber kopiere nicht einfach etwas

- Du musst davon überzeugt sein – hinterfrage möglichst alle wesentlichen Aspekte und bilde Dir eine auf Fakten basierende Begründung, warum Dein Vorgehen für Dich richtig ist

- Du musst gewillt sein für eine Durststrecke die Zähne zusammen zu beißen, früher oder später wird diese kommen – und in diesen Phasen trennt sich dann die Spreu vom Weizen

Entgegen den marktschreierischen Meldungen in manchen Medien ist von einem Crash aktuell nichts zu sehen – siehe die Performance seit Beginn des Jahres von Dax -10%, Dow Jones +2%, Nikkei -2%. Das ist kein Crash.

Ich fühle mich trotzdem für den Fall der Fälle ganz gut gerüstet. Aber nach mittlerweile 10 Jahren Aufschwung an der Börse, wird es eine Erfahrung sein, die viele Finanzblogger, Finanzblogleser und junge Investoren noch vor sich haben.

Du kannst und solltest Dich schon einmal darauf vorbereiten!

Was sind Deine Erfahrungen bisher mit schwierigen Börsenzeiten? Wie bist Du durchgekommen und was hat Dir geholfen dranzubleiben? Schreib doch hier einen Kommentar…

• • •

Wie ich trotz allem noch eine Möglichkeit gefunden habe, Geld zu „verbrennen“ und was Ihr vermeiden solltet, erzähle ich Euch im nächsten Teil meiner Börsenkarriere

Hallo Thorsten,

diesen Post sollten eigentlich alle lesen, die beim Absacken der Kurse in den letzten Wochen schon dünnhäutig geworden sind (Du bist ja auch in Tim Schäfer’s Community unterwegs, ich denk, Du weißt, was ich meine *Smiley zwinkern* ).

Wir haben in unserer Anlage-Karriere auch den Neuen Markt/dot-com-Bubble mitgemacht und entsprechendes Lehrgeld bezahlt. 2008/9 waren wir zwar ungünstigerweise noch in zu teure Fonds-Produkte investiert, aber schon so schlau, nicht zu verkaufen. Und jetzt interessieren mich an den schwankenden Kursen nur noch die Kaufgelegenheiten.

Allerdings sind Aktien auch nur ein Teil unserer Asset-Allokation, eine an die eigene Situation angepasste Risiko-Verteilung ist aus meiner Sicht ganz wichtig.

Katrin

Hallo Katrin,

vielen Dank für Dein Feedback und die Empfehlung…würde ich auch wirklich vielen Leuten raten. Nicht nur meinen Bericht eigener Erfahrung, sondern auch die Anderer, die das durchgemacht und durchgehalten haben!

Und dabei dann auch so ein Kommentar wie von Dir *Smiley mögen*

Hinsichtlich der Asset-Allocation hast Du vollkommen recht, darauf bin ich im Artikel nicht explizit eingegangen. Ich habe auch Anlagen im risikoarmen Bereich (Festgeldleiter, Immobilien REITs), aber eher wenig, da ich etwas risikobereiter bin.

Viele Grüße und viel Erfolg im neuen Jahr

Thorsten

[…] Dranbleiben, Strategie zurechtlegen und Ruhe bewahren >>> Meine Börsenkarriere 2 – Motivation in mauen Börsenzeiten […]